Accueil > Revue de presse > La Cour des comptes appelle à "mieux maîtriser" le coût du crédit d’impôt (...)

La Cour des comptes appelle à "mieux maîtriser" le coût du crédit d’impôt recherche - Patrick Roger, Le Monde, 12 septembre 2013

La Cour des comptes appelle à "mieux maîtriser" le coût du crédit d’impôt recherche - Patrick Roger, Le Monde, 12 septembre 2013

vendredi 13 septembre 2013, par

C’est un dispositif très prisé par les entreprises, surtout les plus grosses d’entre elles. Le crédit d’impôt recherche (CIR), créé en 1983, a fait l’objet d’une réforme majeure fin 2007, en début de quinquennat de Nicolas Sarkozy. L’objectif affiché était d’encourager les dépenses de recherche et de développement (R&D) des entreprises. Depuis, son coût a explosé, sans que son efficacité au regard de l’objectif initial puisse être établie.

Cinq ans après la mise en œuvre du "nouveau CIR", la Cour des comptes en a dressé le bilan dans un rapport présenté, mercredi 11 septembre, à la commission des finances de l’Assemblée nationale, qui lui avait demandé d’enquêter sur l’évolution et la maîtrise du CIR. Le constat est édifiant.

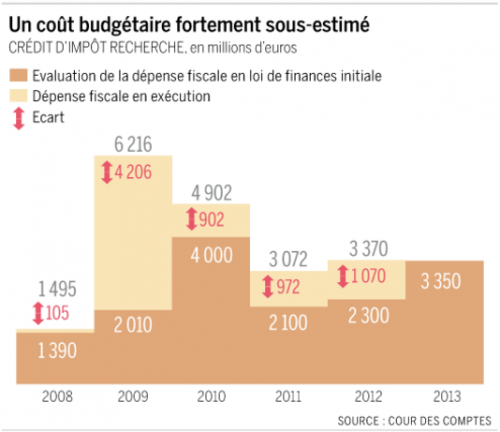

Tout d’abord, le nouveau régime du CIR a été adopté sur la base de chiffrages amplement sous-estimés : le dossier du projet de loi prévoyait un coût annuel, en régime de croisière, de 2,7 milliards d’euros. Pourtant, dès cette date, les administrations chargées de la recherche produisaient une estimation bien plus élevée, de l’ordre de 4 à 5 milliards. Cette sous-estimation en loi de finances initiale a perduré d’année en année, nécessitant une réintégration a posteriori dans le budget de l’Etat.

En 2011, la créance du CIR - le droit à crédit d’impôt constitué par les entreprises - s’est élevée à 5,2 milliards d’euros. Les estimations du Trésor convergent vers une estimation de 6 milliards d’euros en 2014. Le CIR devient ainsi la première dépense fiscale du budget de l’Etat, sans compter le crédit d’impôt en faveur de la compétitivité et de l’emploi (CICE).

"UTILE SUR LE PLAN MACROÉCONOMIQUE"

Avec la réforme de fin 2007, la France a créé un mécanisme qui la place en tête des comparaisons internationales. En 2010, le coût du CIR représentait 0,26 % du produit intérieur bruit (PIB), contre 0,21 % au Canada, 0,18 % en Corée du Sud, 0,07 % au Royaume-Uni ou 0,05 % aux Etats-Unis.

Or, constate la Cour des comptes, "l’évolution qu’a connue la dépense intérieure de recherche et de développement des entreprises n’est pas, à ce jour, en proportion de l’avantage fiscal qui leur est accordé".

Entre 2007 et 2011, la dépense intérieure de R&D des entreprises est passée de 24,75 à 28,77 milliards d’euros, soit une augmentation de 4 milliards d’euros (+ 16 %). Dans le même temps, la créance de CIR a augmenté de 3,4 milliards (+ 190 %). En montant cumulé, l’augmentation de la dépense de R&D des entreprises est de 9,4 milliards d’euros, celle de la créance de CIR de 19,4 milliards.

La mobilisation du CIR dans le cadre du plan de relance de 2009 a été "utile sur le plan macroéconomique", convient la Cour des comptes. Elle a permis aux entreprises - du moins les plus importantes, qui en sont les principales bénéficiaires - de profiter d’un apport de liquidités dans une période de crise.

Reste que l’effet d’aubaine l’emporte largement sur l’efficacité réelle en terme de R&D. En 2007, le CIR concernait moins de 10 000 entreprises : les 15,4 milliards d’euros de dépenses de R&D déclarées généraient une créance de 1,81 milliard, soit un taux de crédit d’impôt de 11,8 %.

PRÈS DE 20 000 ENTREPRISES

En 2011, près de 19 700 entreprises ont déposé une demande : le montant des dépenses déclarées s’élevait à 18,4 milliards d’euros, pour un crédit d’impôt de 5,17 milliards, soit un taux moyen de crédit de 28,1 %. Les entreprises de plus de 250 salariés représentent 12 % des déclarants et 65 % du crédit d’impôt.

La Cour des comptes s’est en outre intéressée à l’optimisation fiscale que permet la fiscalité de groupe en matière de CIR. Les groupes intégrés fiscalement peuvent en effet optimiser les résultats présentés à l’administration en faisant entrer ou sortir des filiales du périmètre de leur intégration.

"En matière de contrôle fiscal, la direction générale des finances publiques n’est pas en mesure de cibler ses interventions sur les entreprises les plus à risque, celles en particulier qui font un usage frauduleux des mécanismes de remboursement anticipé du CIR en place depuis 2009", constate la Cour.

"A court terme, certains ajustements dans le régime du CIR pourraient permettre de mieux maîtriser son coût", conclut la Cour des comptes, qui formule un certain nombre de préconisations.

De son côté, la CGT, dans un communiqué, estime que ce rapport "dresse un constat accablant sur l’efficacité du financement public". "Alors que le gouvernement a annoncé un objectif de réduction de 15 milliards de la dépense publique, il est inadmissible de gaspiller ainsi l’argent public", s’insurge la centrale de Montreuil.

A lire sur le site du Monde.